�����ڸ������r�����£��M�������������𣬵��Ǻܶ��I�ȵ�ˎ���c�t���Ƽ���˾��ȡ���˿������L��Ҫ����ȫ������ǰ20��ˎ���̎��ˎ�����_��103�|��Ԫ�����t���Ƽ���˾��Ҫ44�|��Ԫ���N�����룻Ҫ�M��ǰ50�����t̎��ˎ������Ҫ�_��22�|��Ԫ���@�����Ǻ�������ɵ��N��Ŀ�ˡ�

ȫ��ǰ20��ˎ���t����е��I

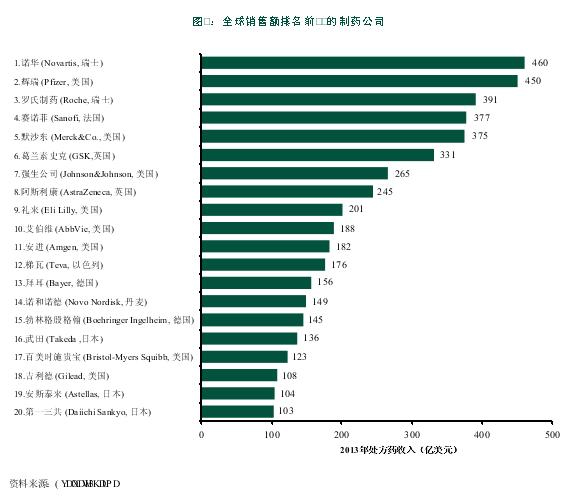

������D1��Evaluate Pharma�yӋ��ȫ��ǰ20��ˎ�����Σ����Կ������������͚W�Ĺ�˾ռ������ϯλ������ǰ��λ�ķքe���Z�A���x����_�ϡ����⣬�����ձ�ˎ��Ҳ�M����ǰ20���@��������߀��һ�ҷ���ˎ��˾���ߡ�

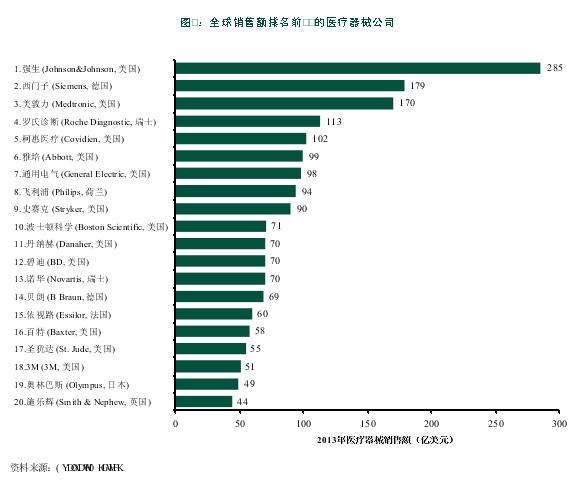

�����t����еȫ��20���������У���12�ҳ������t����е��˾�����������D2�����ձ��ĊW�ְ�˹��Ψһһ�ҚW��������tе��˾��������2013���sȫ�������t����е��˾���������λ�ӵڶ������T�Ӹ߳��S�࣬���^����������ُ�»��Ժ�ǰ���ĸ����ͼ����S�ࡣ

��˾�O�������Ѓ��ݣ�������һ���ǵ���������˾

�����ڸ������r�����£��M�������������𣬵��Ǻܶ��I�ȵ�ˎ���c�t���Ƽ���˾��ȡ���˿������L��Ҫ����ȫ������ǰ20��ˎ���̎��ˎ�����_��103�|��Ԫ�����t���Ƽ���˾��Ҫ44�|��Ԫ���N�����룻Ҫ�M��ǰ50�����t̎��ˎ������Ҫ�_��22�|��Ԫ���@�����Ǻ�������ɵ��N��Ŀ�ˡ�

ȫ��ǰ20��ˎ���t����е��I

������D1��Evaluate Pharma�yӋ��ȫ��ǰ20��ˎ�����Σ����Կ������������͚W�Ĺ�˾ռ������ϯλ������ǰ��λ�ķքe���Z�A���x����_�ϡ����⣬�����ձ�ˎ��Ҳ�M����ǰ20���@��������߀��һ�ҷ���ˎ��˾���ߡ�

�����t����еȫ��20���������У���12�ҳ������t����е��˾�����������D2�����ձ��ĊW�ְ�˹��Ψһһ�ҚW��������tе��˾��������2013���sȫ�������t����е��˾���������λ�ӵڶ������T�Ӹ߳��S�࣬���^����������ُ�»��Ժ�ǰ���ĸ����ͼ����S�ࡣ

��˾�O�������Ѓ��ݣ����Dz�һ���ǵ���������˾

�����c����������ȣ������t���Ј�Ҏģ�ܶ������t�����P��˾��������������֮�С����^���ļҚW�����������ǰ20���t����˾Ҳչʾ���˺����N�����L��

����������ˎ��˾ȫ��������12λ����һ�ҳɹ�ͨ�^��ُ��������I�����L�ķ�������˾�������M��������������1985��ُ���e�ݵ�һ��Сˎ�S��֮��ԓ��˾�^�m��ُ������2006����ُ��һ�����͵Ŀ����ط���ˎ������Biocraft Laboratories���S��������ˎ߀��ُ��Biocraft Laboratories�Č����A��˹��˾(Ivax Corporation)��2007��������ُ��Barr��˾��2011����ُ��Cephalon��˾���ښW�ޣ�������ُ��һ�ҵ��Ĺ�˾��U���Լ��ķ���ˎ�aƷ�N����ձ��������c���ع�˾�d��(Kowa)�����˺��Y�f�h�������d�͌������Ј���Ϣ�Լ����N�ۺͷ��N������֧�����������N�����L��

���L����

��������ˎ���c�t����е��˾һ������@���N���Ա��֘I�����L���������ǃ��c���U���Ј����w�ʺ͔U��aƷ�M�ϡ�

���®aƷ

�������µ��ذ�ը��ˎ����Ј��Ǻܶ�ˎ�����ȡ�ij��L���ԡ����҂�����ǰ10��ˎ���1995���_ʼ������Y���r���҂��l�Fǰ10����˾���ذ�ը��ˎ����ؕ�I�������1995��26%���L��2000���43%���mȻ�@���r�ܶ��I���I�����A�y�������ذ�ը��ˎ�����ه�ѽ����˘O�ޣ�Ȼ��ǰ10λˎ����ذ�ը��ˎ�����^ȥ��10���g����˾�I����ؕ�I�����s�^�m���ӡ�

�����x����һ���ܺõ����ӣ���70%���N����������ذ�ը��ˎ��ܶ���c������˾����ͬ�ƏV�f�h�����N�۱��F���ã�����K���䲢ُ�M���x����ذ�ը��ˎ�

�������ґ��Ժ�������Լ��аl���Ҳ�ǿ����c���y�������������L���a���Ј����ԡ��@һ���������˾�_���µ��ί��I����һ����Ҳ���Կs���аl�r�g�͜p�ٳɱ�֧�������˫@ȡ���µă��ݣ��_�Ͻ����ˡ��_�ϻ��(Roche Partnering)���Ŀ�����M�ⲿ�Ą��º�������2015��1�£��_���c��ͨ����(Qualcomm Life)��˾�����ˑ��Ժ����f�h����ͬ�ƏV��һ�����h�̲��˱O�o��Q������

�M��������

�����������¡��аlЧ�ʽ��͡��O�ܘ˜�Խ��Խ�ߵȣ��_�l�ذ�ը��ˎ��׃�ø��y���@Щ����ʹ���S���I�ȵ�ˎ���c�t����е��˾���ӷe�O�،������I��������Լ������L��

�������d�Ј��ѽ��ɞ���ˎ���Լ��t����е��˾��Ҫ�Pע�I�����d�Ј��Ľ������L�죬���˻�����߀��δ���M��������Լ�������������t���|����Ŭ�����������@һ���Ԍ�ʩ�ă������ء��S�˾�ڰl�F�µ����L�C����ͬ�r��Ҳ��׃�˃Ȳ����̘Iģʽ�Ը��õ؈��к������L���ԡ����磬ʷِ�˹�˾�O���ˌ��T�ć��H���T���ƄӺ����Ј���չ���������룬2014�깫˾����������Ј�������������ռ����˾�������1/3��

��ُ

�������^ȥ��10���g����ُ�Ǻܶ����ˎ���c�t����е��˾�������õ����L����֮һ����헑���ʹ�ù�˾������չ��aƷ�M�ϣ����L�aƷ�������ڣ����܉������Ј����ٽ������~���c���y�����L��ʽ��ȣ���ُ�I�����L���ٶȸ��졣

����ˎ���c�t����е��˾�IJ�ُ��ӽ����һֱ�ܻ��S�����S��څ���ǽ���Ҏģ�������ͽ��ה������½�������Evaluate MedTech�Ĕ����yӋ���t����е��ُ�����~��2013���ϰ���ļs70�|��Ԫ�w�����L����2014���ϰ���ļs300�|��Ԫ��ͬ�����L���_363%�����ڣ���������ُ�˿»��t����ʹ�������ɞ�ȫ���N��������ߵ��t����е��˾��

ͨ�^�DŽ��·�ʽ���L

���Ա��U��˾���A�������Լ��ذ�ը��ˎ��Č����^�چ��}�ȣ��Ƿ���ˎ�ɞ鎧����I�����L�����������ء�

���U��˾�ijɱ��������������A�������Լ��ذ�ը��ˎ��Č������}��ʹ�íh����ͷ���ˎ��˾�����ߡ��Z�Aɽ��ʿ�����ؾS˹���������������ُ���s�x�����ˎ�����DŽ���ˎ��M���䌦���L�����ĸ�������

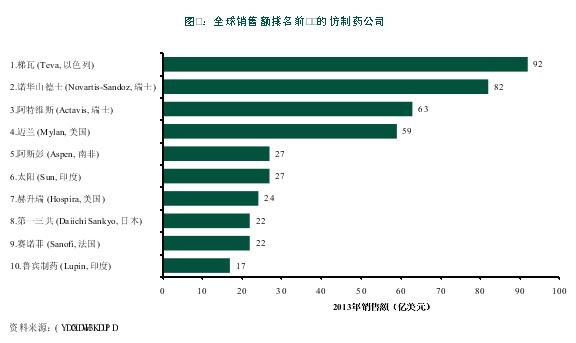

����ӡ�ȵ��I�ȷ���ˎ��I��̫���ˎ(Sun Pharma)�Լ����e(Lupin)��˾����21���o�����ѽ��Ƿ���ˎ�I�����Ҫ��I������Ҳһֱ���LѸ�١�

������һ���܉�ʹ�Ј����뱣�����L�ķDŽ��·��������ǏĬF�������е�ˎƷ�Ќ����µ��m���Y�����磬�����Sһֱͨ�^���������m���Y����չ�����N�ۘI����������2013���ȫ���N���~��110�|��Ԫ��ռ�����S�N�������60%���ҡ�

ȫ��

�S���Ї��Ј��ĸ���Խ��Խ���ң��ټ������������Լ����N�ƶȵ�׃�����ܶ��Ї���˾��Ŭ���S�և������L��ͬ�r���_ʼ̽�����H�Ј���

���Y

�����S������Ї�ˎ��չʾ���Q��ȫ��20���ľ������҂������@Щ��˾�����������Ј������Լ��ĮaƷ��������ȡ�óɹ���

�����Ĵ�ˎ��ij��L܉�E�҂����Կ������Ї�ˎ��������ò�ُ�������ȷ��аl���µ�·���������M�����Ј������������µ�������չ�aƷ�M�ϡ�

�������Ї���˾���f����Ч���{�����L���Ժ͑������c������ҕ���̘Iģʽ������չ���P��������ȫ�����_չ��Ч�����Ƿdz���Ҫ�đ��ԡ�

����

���������x�ԡ��L�L���ˣ�ֱ���溣���������tˎ�I����Ͷ�Y����ָ�ϡ�����L.E.K.������P����ԃ�ڙཡ����l����