ժҪ���̘I�y����Ŀǰ���cPPP�Ŀ�ĸ�����w�О����ṩ�Y�������Ľ��ڙC���������y���Y����e���ԣ����Č����̘I�y�����xPPP�Ŀ��ԭ�t�����c��ʽ���L���ֶ��M���f������ʹ���������˽��̘I�y�О�PPP�Ŀ�ṩ���Օr����Ҫ�^�̺Ϳ������ء�

�̘I�y����Ŀǰ���cPPP�Ŀ�ĸ�����w�О����ṩ�Y�������Ľ��ڙC��������Ȼ���ṩ�Y��Ҳ���̘I�y��ᘌ�PPP�Ŀ��Ҫ�ķ���ģʽ�����̘I�y�б���������䅢�cPPP�Ŀ�ķ�ʽ��Ҫ�ЃɷN����һ�N����ͨ�^���J�ķ�ʽ֧��PPP�Ŀ���ڶ��N��ʽ�ǽ�����ؔ�aƷļ������Ͷ�Y�ߵ��Y�𣬶���ͨ�^�Y��Ӌ��������Ͷ�Y��PPP�Ŀ�С���2013�꣬������m���_���̘I�y�ИI��ؔ����Ӌ����ֱ�����Y���@�o�����y�и���ķ��㣬�Ĵˣ��̘I�y�п���ֱ�Ӱ��Y�a�˺��Y��ˌ��ӣ��γɸ�����ӻ���Ͷ�Y�M�ϡ����^���oՓ���ķN��ʽ�M��PPP�ĿͶ�Y���̘I�y�Ќ��Y��ȫ�Ե�Ҫ���������Զ����^�ߡ������PPP�Ŀ�����^�L�Ҹ���L�U�^�࣬�ʶ�����ȫ�ԡ�Ҳ���y��ָ�����텢�cPPP�ĿͶ�Y��������u�rԭ�t�����Ի����y���Y����e���ԣ��҂������̘I�y�����xPPP�Ŀ��ԭ�t�����c��ʽ���L���ֶ��M���f������ʹ���������˽��̘I�y�О�PPP�Ŀ�ṩ���Օr����Ҫ�^�̺Ϳ������ء�

һ���̘I�y�е�PPP�ĿͶ�Y����

�mȻ����Ժ�ڽ���2��6�հl���ġ�����Ժ�P���������M���ͳ�悻����O��������Ҋ�����e������Ą��̘I�y���_�l�������ͳ�悻��Ľ��ڷ��պͮaƷ�����dz����Y��ȫ�ԵĿ��]���̘I�y�У������LJ����̘I�y����Ͷ�Y���ͳ�悻����^���е�Ͷ�Y����߀��ƫ�ڂ��y�����w��PPPͶ�Y����Ҫ��ѭ�����ԭ�t��

��һ���Ŀ����

֧�ַ��χ��Ҽ��^�lչ���ԡ�����֧�������^���a�N�ƶȺ������ơ��Ј����̶��^�ߡ������L�ڷ���������؈��^�á��Ŀ�F�������㣬���C�����|Ѻ�ȓ�������ć��Ҽ���ʡ�����I�ԡ��ʽ��I��PPPʾ���Ŀ�����c֧�ּ{����Ұl��ί���c�I���ش̽��O��ε��Ŀ���{�����Ժ���M��172��ش�ˮ��������ε��Ŀ�����Ҽ���ʡ��ʾ���Ŀ��

�������͑�����

���c֧�ֹɖ|�����ۺ��Y�������^�������I��r�cؔ��ָ�����á���˾����C�ƽ������ơ������ļsӛ����á������^�ߵ����P�ИI���O�_�l�Y�|�����Ъ����_�l�����I���ɹ��\���^���������Ŀ��Ͷ�Y�����O���\�I�ȾC�ό����^�����ش��͡����ͽ��O���_�l���\�I��I��

�������^�����

���c֧�ֽ����lչˮƽ�^�ߡ�����ؓ��ˮƽ�͡������ļsӛ����á��������B�h�����á��Ј��l���̶ȸߵĵ^��ͬ�r߀��M��PPP�Ŀ���ڿh���h���У�����ݠ�^�����Ҽ��@�^���Ъ���ؔ�������������һ��ؔ���A�������cGDP������һ�����~���ϵ��T������ͨ�������̘I�y�Е�Ҫ�����������һ��ؔ���A�����볬�^20�|Ԫ��GDP������200�|Ԫ���ϡ�

�����ϲ��Ե�ָ���£��̘I�y�е�Ͷ�Y����������۽������غ��^����ʡ�����У��Լ����Ҽ���ʡ�����Y�|�^�õ�PPP�Ŀ��ͬ�r�͑��������ԇ���������ˠ�r���ڃȲ�����׃�����S����I��I���O�����ij��죬δ��Ͷ�YҲ���u�u���YԴ�������^�ߵă��|����Aб��

�����̘I�y�Ѕ��cPPP�Ŀ����Ҫģʽ

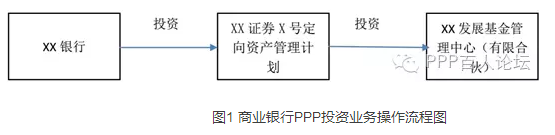

�������̘I�y�е��wϵ������Ŀǰ�����Y����Y��Ӌ��Ͷ�Y��PPP�Ŀ�ı�������һ��һ����2016��֮ǰֱ��Ͷ�Y���Ŀ�ĹP���^�࣬2016����Ͷ�Y�ڮa�IͶ�Y������_ʼ�ɞ��������@��Ҫ�w���ڇ��Ҍ������a�I����Ĵ����������̘I�y��Ͷ�Y�����ĘI�ղ���������D1��ʾ��

�ĈD�п�֪���̘I�y���Y��ͨ���ǽ����Cȯ��˾������ӹ�˾ͨ���M��Ͷ�Y���@Ҳ����χ��Ҍ��̘I�y��Ͷ�Y�ڷǘ˜��Ͷ�Y�I�ձO�ܵ�Ҫ����ʹ�y���Y���Ͷ������������˵ĸ������_��

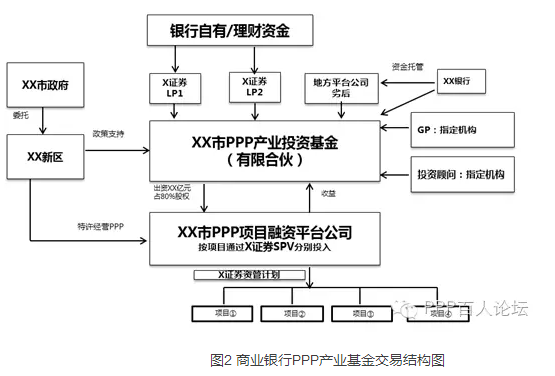

�Ď����ط�������Q���}�ĽǶȁ������̘I�y�еĮa�I������Ҫ���Ԍ��HͶ�Y��PPP�Ŀ�\����ġ�PPP�a�I���𡱣��Լ������ط�������Q���ڂ��Ն��}�ġ�ƽ�����𡱣��mȻ���ߵIJ��փ���Ҳ������ǰ�ߣ������҂�֪���@���ߵij��l�c�Dz�һ�ӵġ��IJ������������PPP�a�I����ͨ���ǻ��ں����C�����������TҪ�fͬ�����Cȯ�����U��AMC�șC���Y��ϵ˽�I�Y�������ط�ƽ�_��˾����PPP�Ŀ���ṩһ�����w�����Y�I�ս�Q����������w�Ľ��Y����D2��ʾ��

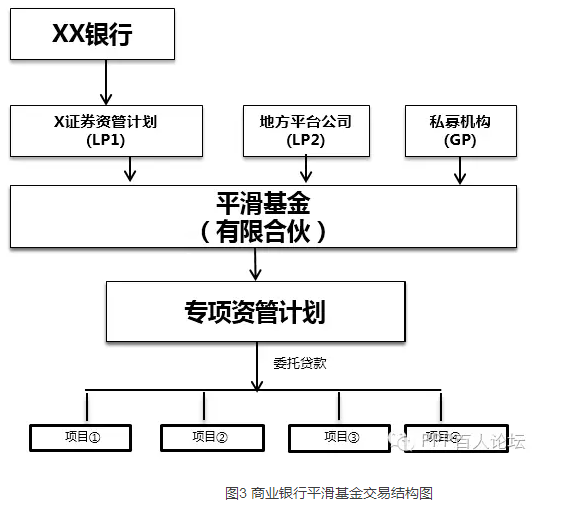

ƽ����������ί���J�ʽ��Ͷ�Y�����������ÓQ�����֧���Ŀ���^�����Y�Ŀ��PPP�Ŀǰ�����Y֧�ֵȣ�ּ�ڞ��������w��˾�ṩ�^�������Y֧�֣����F�ط���������ƽ���^�ɡ�����������Yƽ�_�D�͡��Ƅӵط����c�I���Ŀ��PPP�Ŀ�ȵČ�ʩ������ͽ��Y����D3��ʾ��

���⣬���]���y���Y����δ�����˳����Լ��Mһ���P���y���Y����ʹ�䅢�c�������PPP�ĿͶ�Y�У�PPP�ĿͶ�Y�ġ��ǘ��D�ˡ�����Ҳ���y����Ͷ�Y��PPP�Ŀ�r��Ҫ���Ӌ���ġ����y���Y��Ŀǰ���ӵ��Ŀһ�㶼���ϡ��Y�a�Cȯ���I�ջ��A�Y�aؓ�����ָ������Ҫ���һ��A�Y�a��ԭʼ�����˵����á��Y�|Ҳ�^�郞�|����ֻҪ�@Щ�Y�a���Ј����u���ɮa�������ġ����A�y�ĬF�������ˣ��Y�a�����P�������@�ã���δ��Ҳ��ͨ�^�Y�a�Cȯ���ķ�ʽ���Ŀ�M�в������M�����F�Y�a�u�ࡢ���J�Y�a������

�����̘I�y��ᘌ�PPPͶ�Y�I�յ��L���ֶ�

�L�U�������̘I�y�й���PPP�ĿͶ�Y��һ����Ĺ�������Ͷǰ��Ͷ�����Ԕ�M�Ĺ���ָ�������������о��w�Ŀ���������Ҫ�������c��

��һ�����^�����L�U

PPP�Ŀ�漰�Ļ��A�Oʩ���������I������ɇ�����������������������Pע������������Һ��^�{�����ߡ��a�I��ؔ�������ڵ����P�����{�������P�ИIͶ���Y�w�Ƹĸ���I�����w�Ƹĸ�r��C�Ƹĸ�Ȍ��Ŀ��Ӱ푡�һЩ�H�����������ИI���ܽ������L�ٶȡ��lչ��rӰ푶�ʹ�Ј����aƷ�r����F���ӣ���Ҳ���e�Pע��

���������Ŀ���M�Ќ����u��

PPP�Ŀ�漰�ą��c�����࣬���Ŀ����r�茦һЩ��Ҫ���c�����ļs�����c���à�r��������ķ����c�L�U�u����PPP�Ŀ�ɵط������c����Y�������_չ�����ڵط������������ؿ������������ؔ��������ؓ��ˮƽ���������������s����ؔ��֧������׃���������ļsӛ䛡��a�N��λ�ļ��r�ԡ����~�Լ��ɳ��m�ԡ�ԓ�^�Ľ������B�ȼ��ȣ����Ŀ���벻�ܸ��w�ɱ��ͻ؈�Ҫ�����Ч���^�õ�PPP�Ŀ�����_��ؔ���a�N�{���A�㣬��������PPPģʽ׃��Ȧ�X����������Y����������Ͷ�Y�������O�����\�I���ȣ�����Ҫ���c�������Y�����������gˮƽ�����I��r��ؔ��ָ�ˡ��ИI������ӛ䛡�����ˮƽ�����أ��漰���K���I����I��߀������������I��K�Ľ��I��r�M�з�������ͬ�ИI��PPP�Ŀ횷��χ��Ҽ����y�����J�����Ќ��͑����Ŀ�Ĝ���Ҫ���������J�l������Ҫ��

�������Ŀ��Ҏ�Ԍ���

��ӏ����Ŀ���������c���Y�|�����P��ͬ�ĺϷ���Ч�ԵČ��飬�Լ����Ŀ��헺˜ʡ������������حh���ȷ���Č��飬�_��������m�R���Ҏ��Ч���_���ĿҎ���˜ʡ���ُ�Ȍ����ļ�횺�Ҏ��䣬����ُ�I���յą��c���w�����ݡ���ʽ���������C�Ƽ����P��ͬ�����χ������P���ɷ�ҎҪ���Ŀ�����c��횷��χ���Ժ��ؔ�������y�O�������P���T�����������ա����Yƽ�_�����P����Ҏ����

���ģ��Ŀ�F�����������

�����Ŀ�����ИI�������c�Ј��L�U���Ŀ�������깤�c���I�L�U������y���Ŀδ������ͬF���������ӏ����Ŀ�Y�����Dģʽ���Y��ػ\ģʽ�����������Ŀ�����ԡ����P�A�yֵ�����ԡ��Ŀӯ�����������������ķ����u�����_��δ���F�����܉�ȫ���w�J�Ϣ�������S���I����Ч�ڃȣ������_���J�����ޣ��J�����ޑ�ԓ�c�������H�ļs��������Ӌ������ُ�f�h���Ŀ���O�c�\�I�M�ȡ�����F�����y����һ�¡����Ì�δ�{��ؔ���A�����������֧�������Ŀ�����y���Ŀ�F�������������Ŀ�����Ѽ{��ؔ���A���������ҕ������˻��Ŀ�������L�U��r�ͬF�����Ĝy�������

���壩�J��O���c����

ij������Ψһ�����еģ���Ҫ����I��ԓ�������Ŀ�����Ľ��I���Y��ؔ���a�N�Y�𣨃�������ȫ����ԓ���_�����~���ػ\����������߀�J���ж���y���ṩ���ŵģ������лػ\�������������������ŷ��~ռ�ȡ��~���Y�����������á����]���������r�O�أ��_���Ŀ�Y��Ļ������ښw߀�����J��M����ȡ������Y�����ṩ�ĸ�����ȵڶ�߀���Դ���Ą������ʽ��̽�������S���I�ࡢُ�I���Յf�h�A�����������������䌍���P�������m����ȡ�c�͑���ӆ���M�~���O�܅f�h���ɷſ��Ќ����M�~�����Y��ʹ���M�й�����

���⣬�������Y���~�^��Ͷ�Y�������^�L���Ŀ���y���gͨ�����e�O��ȡ���y�F����ʽ���c�������ڙC����ͬ���c�ķ�ʽ�M�Ѕf��������Ч��ɢ�L�U��PPP�Ŀ����헵��깤���\�I���ƽ�����һ���ƌW��ϵ�y���̣����A�����o��ɣ��������Ŀȫ�������ڵĹ���C�ƣ����ӴΡ���Ƕȵؽy�Iȫ�֣��ӑB�����\��ģʽ�еĸ��h�������Ը���Ч�ؼ��r�l�F���}�����������L�U��

�����f�����̘I�y���܉��Ԇμ��ġ��Y�����c������ʽ������PPP�Ŀ���Դ˄�����A����Ҫ߀�dz������������Y�ɱ��͵ă��ݣ���Ȼ���̘I�y���Y�����@�^����Ҳ�l�]����Ҫ�����á��������ߌ��濴�����Ҍ����y���Y���Y��Ͷ�������Ҳ������Ӿo����2013����3��25�գ��y�O�����°l���P��Ҏ���̘I�y����ؔ�I��Ͷ�Y�\�����P���}��֪ͨ��������Ҫ����ؔ�Y��Ͷ�Y�ǘ˜ʻ������Y�a�����~���κΕr�c������ؔ�aƷ���~��35���c�̘I�y����һ��Ȍ�Ӌ�����¶���Y�a��4��֮�g����ߞ����ޡ�����7����Ѯ���y�O�����°l�����̘I�y�еġ��̘I�y����ؔ�I�ձO�������k��(������Ҋ��)���г��ˌ����������������ٴ����_��߀�������e�䡢�����Y������ȷ��������Mһ���s�������^������ˣ��y�о���Y���w������Ŀǰ���ȵ�PPP���Y�������߀�ǿ��l�]��Ҫ���õġ�ͬ�r���������Y�a�Cȯ���ȡ��ǘ��D�ˡ����ߣ��̘I�y��Ҳ�������ĿͶ�Y�τ��������g���AӋδ���Ď����̘I�y���Ԍ�����PPPͶ�Y��������

��PPP�I�հlչڅ���ρ������̘I�y��δ����A���څ��c�������Ј�����PPP�Ŀ�С��������ЬF�������Ј��u�����x�����PPP�Ŀ��������ه�������[�����õ��Ŀ����ǰ����������PPP�Ŀ�F���������Ј����\���ėl�����䌦���Ļ��A�Y�aҲ��������ϡ��Y�a�Cȯ���I�ջ��A�Y�aؓ�����ָ������Ҫ���M���̘I�y�оͿɞ�������ȡ�����Ų�v��Ͷ��֮PPP�Y�a�Ŀ��g�����c������PPP�Ŀ��Ͷ�Y�С�ͬ�r���̘I�y��Ҳ��ӏ��c���С�ȯ�̡����𡢱��U�ȝ���PPP���c�C��Ͷ�Y�ߵąfͬ�����y�����Ӆ��cPPP���`��ȣ��M�����Ӄ��|�Ŀ��Դ�Լ����õ������L�U��ጡ��L�h�������̘I�y��ͨ�^���cPPP�������IJ����H���Y�aͶ�ű���������Ҫ�������䌍������־�����؟�Σ��ڷ���������Ļ��A֮���ٶ��@�����ߡ��O����r�����@�ڇ��ȵ��c����������Ȼ�������^�e������PPP�еĺ����P���̘I�y�����ȥ�cȼ����Y���ărֵ������δ������Ҫ̽������