һ���a(ch��n)�I(y��)Ͷ�Y����IIF��industrial investment fund����������

�a(ch��n)�I(y��)Ͷ�Y���������c�CȯͶ�Y����������(y��ng)��һ�N����ģʽ�����҇��l(f��)չ�vʷ�^�̣�ֻ�в���20��İl(f��)չ�vʷ������һ��(g��)���������L���ĸ������߀�]�йٷ���(qu��n)���Ķ��x������(j��)�l(f��)��ί�����ġ��a(ch��n)�I(y��)Ͷ�Y������핺���k����ӑՓ�壨δ�@ͨ�^���еı������a(ch��n)�I(y��)Ͷ�Y������ָ��һ�N��δ������I(y��)�M(j��n)�йə�(qu��n)Ͷ�Y���ṩ��(j��ng)�I��������(w��)�����湲�����L(f��ng)�U(xi��n)����(d��n)�ļ���Ͷ�Y�ƶȣ���ͨ�^�����(sh��)Ͷ�Y�߰l(f��)�л�����~�O(sh��)������˾���ɻ���˾���λ�������˻�����ί�л�������˹��������Y�a(ch��n)��ί�л����й����йܻ����Y�a(ch��n)������(chu��ng)�I(y��)Ͷ�Y����I(y��)�ؽMͶ�Y�ͻ��A(ch��)�O(sh��)ʩͶ�Y�Ȍ�(sh��)�I(y��)Ͷ�Y����ԓӑՓ��Ҳ���_ָ���l(f��)��ί��a(ch��n)�I(y��)Ͷ�Y��������ܲ��T���a(ch��n)�I(y��)Ͷ�Y����Č�(sh��)�`���҇���(j��ng)�v�˵��^�龏���İl(f��)չ�^�̣���Ŀǰ�Ѱl(f��)չ�ɞ���������������M(j��n)��һ�N�a(ch��n)�I(y��)Ͷ���Y��ʽ�ͽ��ڄ�(chu��ng)����ʽ��Ŀǰ���a(ch��n)�I(y��)Ͷ�Y�����Ͷ�Y�I(l��ng)����Ҫ������

1���з�(w��n)���F(xi��n)�����Ļ��A(ch��)�O(sh��)ʩ���O(sh��)���\(y��n)�I��

2�����ϵ^(q��)�a(ch��n)�I(y��)�l(f��)չ��(zh��n)���Ҿ��ЏV��Ј�ǰ��������������֪�R�a(ch��n)��(qu��n)�ij���(chu��ng)��I(y��)��

3�����Ϯa(ch��n)�I(y��)�D(zhu��n)�������Ҿ��г�������\(y��n)�I�����ĔM������I(y��)��

4����Ҫ�沢�ؽM����I(y��)��

�҇��Įa(ch��n)�I(y��)Ͷ�Y������Դ��������������(d��o)������˽ļ�ə�(qu��n)Ͷ�Y����Private Equity������ע��δ������I(y��)�Ĺə�(qu��n)Ͷ�Y�������c����Ͷ�Y��I(y��)���\(y��n)�й�����������Ͷ�Y��I(y��)�l(f��)�������ͨ�^���N�˳���ʽ��(sh��)�F(xi��n)�Y����ֵ���Ķ��M(j��n)����һ݆�Ĺə�(qu��n)Ͷ�Y�����҇���֮���Ԯa(ch��n)���a(ch��n)�I(y��)Ͷ�Y�����@��һ��(g��)������������O(sh��)���^����������ͬ�̶ȵą��c���O(sh��)����Ŀ���Դ��M(j��n)ij��(g��)�^(q��)��Įa(ch��n)�I(y��)�l(f��)չ����ҪĿ�ģ�ļ�������������Ǯ�(d��ng)?sh��)صĴ��͇�����I(y��)���籣������ˎ����^��(qi��ng)������ɫ�ʡ����֮�£�ͨ�����f��˽ļ�ə�(qu��n)Ͷ�Y������O(sh��)������Ƿ������ǹٷ��C(j��)��(g��u)�����g�Y����ɫ�ʸ��⡣�ďV�x���v����(chu��ng)�I(y��)Ͷ�Y���𣨻����L(f��ng)�U(xi��n)Ͷ�Y����Venture Capital������ļ�����\(y��n)�����������˳��ķ�ʽ������(y��ng)ԓҲ���ڮa(ch��n)�I(y��)Ͷ�Y�����x�ķ�����������ǰ�߽�����I(y��)���A�α��^�����Լ��Ј������c(di��n)�^�⣬����ձ錢����_ӑՓ��Ŀǰ��������(chu��ng)�I(y��)Ͷ�Y����ͮa(ch��n)�I(y��)Ͷ�Y��������˽ļ����ķ�ʽ�������mȻ��Ӣ���������Ƚ�(j��ng)��(j��)�߶Ȱl(f��)�_(d��)���ң��������S���Ą�(l��)�Թ�ļ��ʽ�O(sh��)����(chu��ng)�I(y��)Ͷ�Y���𣬵�����˽ļ��ʽ�����`��\(y��n)��Ч�ʸߣ����һֱ�DŽ�(chu��ng)�I(y��)Ͷ�Y�ͮa(ch��n)�I(y��)Ͷ�Y������������a(ch��n)�I(y��)Ͷ�Y������һ�NҎ(gu��)ģ���͌��һ��Č��ҹ���ϵ�Y������Ͷ�Y����ͨ����3-7�꣬�������L��Ͷ�Y��

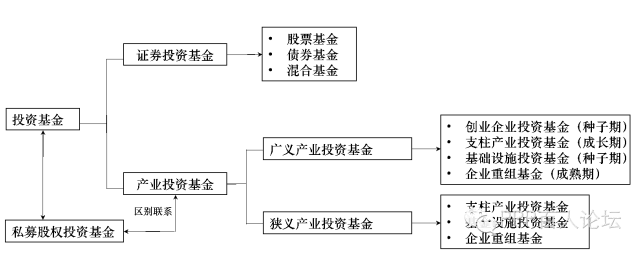

�D1��Ͷ�Y����Ļ������

�����l(f��)չ�vʷ

��90��������ԁ����a(ch��n)�I(y��)Ͷ�Y����������ڄ�(chu��ng)�µć��Ⲱ��Ʒ���_ʼ��(chu��ng)���A����������Y����ʽ�Ӷࡣ1998��1��16�գ�����(n��i)��һֻ������Y�a(ch��n)�I(y��)����������������ڱ���������2003��5�£��Ї�-�|����С��I(y��)Ͷ�Y�����ɇ����_�l(f��)�y������l(f��)����֮һ�������Ї��������c�l(f��)�������2004��11��18�գ��Ї��������r(sh��)ֱ�ӹə�(qu��n)Ͷ�Y�����ڱ���ע�Գ���������ԓ����Ļ�������ˣ�Ҳ���҇���һ�ҽ�(j��ng)�l(f��)��ί���̄�(w��)���ȇ������ܲ��T����(zh��n)�O(sh��)���Įa(ch��n)�I(y��)���������˾�������a(ch��n)�I(y��)Ͷ�Y�����������˾���Ϻ�ע�Գ������o������2006��12��30�գ�����(n��i)��һ��ȫ���Y�����Įa(ch��n)�I(y��)Ͷ�Y������ʽ���Ƴ��������ˣ���������Įa(ch��n)�I(y��)Ͷ�Y�����_ʼ�j��ƾ֡���Ŀǰ���S����������ȫ�����M(j��n)�a(ch��n)�I(y��)������(chu��ng)�º��o��(c��)�ĸͬ�r(sh��)�ڻ��A(ch��)�O(sh��)ʩ��������(w��)�I(l��ng)��������M(j��n)����������Y������ģʽ��public-private partnership�����a(ch��n)�I(y��)Ͷ�Y�������M(j��n)���˿��ٰl(f��)չ��܉���������ǻ��A(ch��)�O(sh��)ʩ�������I(y��)�ؽM���𡪡��@��������l(f��)չ�dz������Įa(ch��n)�I(y��)Ͷ�Y������ʽҲ̎��Ѹ�ٱ��l(f��)���A�Ρ�

����ڇ�������Ј����a(ch��n)�I(y��)Ͷ�Y�������҇����f��Ȼ�����кܴ��������g�Ą�(chu��ng)�½��ڮa(ch��n)Ʒ�����Ҳ���ͨ�^��ԇ�c(di��n)�����������@��һ�l�Ї�ʽ�ĸĸ��·���mȻĿǰ�҇��a(ch��n)�I(y��)Ͷ�Y����Č�(sh��)�`��(y��ng)���ѽ�(j��ng)���죬���a(ch��n)�I(y��)Ͷ�Y����ķ��ɿ�ܺͱO(ji��n)���wϵ߀δ��ȫ����������߀�������^��Ġ�Փ������Ҫ���ϵK֮һ���������ᵽ�Č���(chu��ng)�I(y��)Ͷ�Y�ͮa(ch��n)�I(y��)Ͷ�Y�ĸ�������õĠ�Փ�ϣ��Լ���������̶ȵ�ӑՓ��Ŀǰ��Ӱ푄�(chu��ng)�I(y��)Ͷ�Y�������Ҫ�����ļ���2005��ʮ��ί(li��n)�ϰl(f��)���ġ���(chu��ng)�I(y��)Ͷ�Y��I(y��)���핺���k������2008����_�ġ��P(gu��n)�ڄ�(chu��ng)�I(y��)Ͷ�Y����(d��o)����Ҏ(gu��)���O(sh��)�����\(y��n)����ָ��(d��o)��Ҋ�����P(gu��n)�ڮa(ch��n)�I(y��)Ͷ�Y�����I(l��ng)��߀�]�Ї��Ҍ���y(t��ng)һ�ķ��ɼs����

�����������m(x��)���F(xi��n)�����P(gu��n)�a(ch��n)�I(y��)�I(l��ng)��ĵط����e�ġ��a(ch��n)�I(y��)Ͷ�Y���������У��k���������Ұl(f��)��ίҲ���ڮa(ch��n)�I(y��)Ͷ�Y��������k�������������L�_(d��)20�����Ŭ��������ֹ���F(xi��n)�ڣ����Ҍ���߀�]�нy(t��ng)һ�_�������P(gu��n)������Ŀǰ�a(ch��n)�I(y��)Ͷ�Y������O(sh��)�����l(f��)չ�ʹ��m(x��)�ķ��ɷ�Ҏ(gu��)��Ҫ�漰������˾�����������з��������ϻ���I(y��)������ͬ�r(sh��)�a(ch��n)�I(y��)Ͷ�Y������\(y��n)������Ҳ���ԅ��հ��ա�˽ļͶ�Y����O(ji��n)�����핺���k�������M(j��n)�С�

�D2��1995���Ժ��Ҿ��ь��a(ch��n)�I(y��)Ͷ�Y����߶��P(gu��n)ע�����֮a(ch��n)�I(y��)Ͷ�Y��������

�������ڙ�(qu��n)���Ұl(f��)��ί�������(y��ng)�����k�������v��(j��ng)20�꣬������δ���_��

�������A(y��)Ҋ���ǣ��������^�m(x��)�Ƅӳ��_���M(j��n)��(chu��ng)�I(y��)Ͷ�Y��˽ļ�ə�(qu��n)Ͷ�Y���Լ��������Y�a(ch��n)�I(y��)Ͷ�Y����l(f��)չ�����ߴ�ʩ���������������Y����(d��o)�C(j��)�ơ��Ō��C(j��)��(g��u)Ͷ�Y�ߜ�(zh��n)�롢���ƹ�ƽ�������ߡ�֧���L��Ͷ�Y�ȷ���ȡ���M(j��n)չ���Ą�(l��)���g�Y���l(f��)���O(sh��)��Ͷ�Y���ڹ�������(w��)�����B(t��i)�h(hu��n)�������A(ch��)�O(sh��)ʩ���^(q��)���_�l(f��)����(zh��n)�������d�a(ch��n)�I(y��)�����M(j��n)����I(y��)���I(l��ng)��Įa(ch��n)�I(y��)Ͷ�Y����ͬ�r(sh��)�����^�m(x��)ͬ���P(gu��n)���T�о��ƶ����������Y��������Ę�(bi��o)��(zh��n)��Ҏ(gu��)�������Y�������˳��C(j��)�Ƶȣ��ӿ���_�a(ch��n)�I(y��)Ͷ�Y��������k�����о������A(y��)���(n��i)Ͷ�Y֧�����g�Y���O(sh��)�����P(gu��n)�I(l��ng)��a(ch��n)�I(y��)Ͷ�Y����

�����c˽ļ�ə�(qu��n)Ͷ�Y�������Ҫ�^(q��)�e

���ڇ����������A(y��)�^�ٵİl(f��)�_(d��)�����Ј����f�����]����ȫ���x�ϵĮa(ch��n)�I(y��)Ͷ�Y������(sh��)�ϣ��a(ch��n)�I(y��)Ͷ�Y�������ɇ����˽ļ�ə�(qu��n)������������������ڇ���(n��i)Ҳ���ˌ��䄝�ϵ�̖���Ĵ_���Ļ�������|(zh��)���\(y��n)��������v���a(ch��n)�I(y��)Ͷ�Y�����˽ļ�ə�(qu��n)�����ɺܶ��دB�ԣ������ļ����ʽ�Ͽ�������(n��i)�F(xi��n)�ڵĮa(ch��n)�I(y��)Ͷ�Y����Ҳ��������˽ļ�ķ�ʽ����������������Կ�����������Ҫ��(qi��ng)�{(di��o)�����c(di��n)��Ȼ��һ���ą^(q��)�e���б�Ҫ�����e�ij��塣

1�� ��Ͷ�Y�����������a(ch��n)�I(y��)Ͷ�Y������Ҫ��Ͷ�Y��һЩ���g(sh��)�^�����ij��L�����������ڵ�δ������I(y��)�Ĺə�(qu��n)����ѩ����̿����(sh��)�F(xi��n)��I(y��)�r(ji��)ֵ����ֵ�ͷ��֮a(ch��n)�I(y��)���L����˽ļ�ə�(qu��n)Ͷ�Y����PE����Ͷ�Y�����t���ӌ���һЩ�������ڬF(xi��n)��(sh��)�����и���(c��)����Pre-IPO�A�εĔM������I(y��)��

2�� ��ļ���l(f��)���棬�F(xi��n)��Įa(ch��n)�I(y��)Ͷ�Y����Č�(sh��)�Hļ���l(f��)���˶��ǵط������������O(sh��)������ҪĿ�Ąt�Ǟ��˝M��ij��(g��)�a(ch��n)�I(y��)�İl(f��)չ�̈́�(chu��ng)���������Y��ļ��������Ҳ�����Ǯ�(d��ng)?sh��)ص����������͇�������籣����ȡ���ǰ���������a(ch��n)�I(y��)Ͷ�Y���������^���������Ӌ(j��)����ɫ�ʡ���˽ļ�ə�(qu��n)Ͷ�Y����İl(f��)���˶��Ƿ������ǹٷ��Ă�(g��)�w�����g�Y����ɫ�ʸ���һЩ��

3�� �Ļ����O(sh��)�����棬�������l(f��)��a(ch��n)�I(y��)Ͷ�Y����һ����Ҫ����ͨ�^�����O(sh��)������2008��֮���Ұl(f��)��ί����O(sh��)�����~��50�|Ԫ���µĮa(ch��n)�I(y��)Ͷ�Y����Č�����Ҫ�ψ�(b��o)����(w��)Ժ����(zh��n)���ɸ��ط��ڵط��l(f��)��ί�M(j��n)�Ђ䰸��ӛ���ɡ�

4�� ��Ͷ�Y��ʽ�Ͽ��������Įa(ch��n)�I(y��)Ͷ�Y����������Թə�(qu��n)Ͷ�Y�������S�������Ј�����(chu��ng)�£��a(ch��n)�I(y��)Ͷ�Y�����Ͷ�Y��ʽҲ��u��Ԫ��������(j��)�Ї������y�У��a(ch��n)�I(y��)Ͷ�Y�����Ͷ�Y��ʽ�������ə�(qu��n)Ͷ�Y������(qu��n)Ͷ�Y�����D(zhu��n)��Ͷ�Y���Թə�(qu��n)Ͷ�Y����������˽ļ�ə�(qu��n)Ͷ�Y�������˼�x����������δ���й�˾�Ĺə�(qu��n)����Ͷ�Y����

5�� �ĽM�����������������ǰ�����F(xi��n)�ڴ����(sh��)�Įa(ch��n)�I(y��)Ͷ�Y��������ļ��֮�����O(sh��)�����������˾�����һ�������ˡ�����Ͷ�Y�˺�����֮�g���P(gu��n)ϵ�oՓ�ǏĻ���(j��ng)���˵ĺY�x������(l��)�C(j��)�ƣ�߀�������Y(ji��)��(g��u)�ϣ�����l(f��)���әC(j��)�ͅ��c���w���ƣ�ȱ���Ј������x��Ͱ��š���˽ļ�ə�(qu��n)�����ļ���l(f��)�����������ǻ�������ˣ������Ј����ķ�ʽļ���Y�𣬻����\(y��n)���r(sh��)��������ˣ�GP����Ͷ�Y�ˣ�LP���ę�(qu��n)���x��(w��)�P(gu��n)ϵ�ԅf(xi��)�h����ʽһһ����(y��ng)��

6�� ��Ͷ�Y�I(l��ng)���棬�����(sh��)�a(ch��n)�I(y��)Ͷ�Y�������O(sh��)��֮�����ѽ�(j��ng)�����_����Ͷ�Y�ķ�������P(gu��n)�a(ch��n)�I(y��)�������@ЩͶ�Y������ļ���^������Ҫ�M(j��n)��һ���Č������ƣ��ڻ����\(y��n)���^�����D(zhu��n)Ͷ�ĉ����͛Q�߶�������(f��)�s����˽ļ�ə�(qu��n)Ͷ�Y������̫�����ƣ��M�������ض���Ͷ�Y�I(l��ng)��һ�����(j��)�Ј���r�ͻ�������˵��Д������M(j��n)��Ͷ�Y��

�ġ�PPPģʽ�µĮa(ch��n)�I(y��)Ͷ�Y����

��2013��ĩʮ�ˌ�����ȫ��֮��2014���_ʼ�����������_��һϵ���ļ��Ą�(l��)�ƏV�ڻ��A(ch��)���O(sh��)��������(w��)�I(l��ng)���ȡ����������Y��������PPP����ģʽ����PPPģʽ�£�����ͨ�^���S��(j��ng)�I��ؔ(c��i)���a(b��)�N���߷���(w��)��ُ�ȷ�ʽ���ȼs���(xi��ng)Ŀ����Ҏ(gu��)�t��Ͷ�Y�߰����Ј���ԭ�t���Y�����ռs����(d��)�Ի��c������ͬ�����eĿ�Ĺ�˾���(xi��ng)Ŀ��˾�������(xi��ng)Ŀ�Ľ��O(sh��)���\(y��n)�I��ͬ�r(sh��)��������Ͷ�Y�����(xi��ng)Ŀ��˾���s��Ҏ(gu��)�t�����Г�(d��n)���S��(j��ng)�I��(qu��n)���������r(ji��)��ؔ(c��i)���a(b��)�N��ؔ(c��i)�����M(f��i)�����P(gu��n)؟(z��)�Ρ����˸��õ���������Y�����l(f��)�]����������(d��o)���ã���PPP�Č�(sh��)�`�����^���У��ܶ�ط�����(li��n)�ϴ��ͽ��ڙC(j��)��(g��u)Ͷ�놢���Y���������(d��o)����Ȼ��l(f��)�]�ܗUЧ��(y��ng)����������Y������PPP�a(ch��n)�I(y��)Ͷ�Y�ӻ����S��PPP�a(ch��n)�I(y��)�����Ѹ�����L��������ط�����Ҳ�������˺ܶ��PPP�a(ch��n)�I(y��)����ġ����аl(f��)չ���𡱣�������ԓ���İl(f��)չǰ�����(xi��ng)Ŀ�����Լ����cPPP�a(ch��n)�I(y��)Ͷ�Y������P(gu��n)ϵ��߀�д��c�M(j��n)һ����̽�����塣

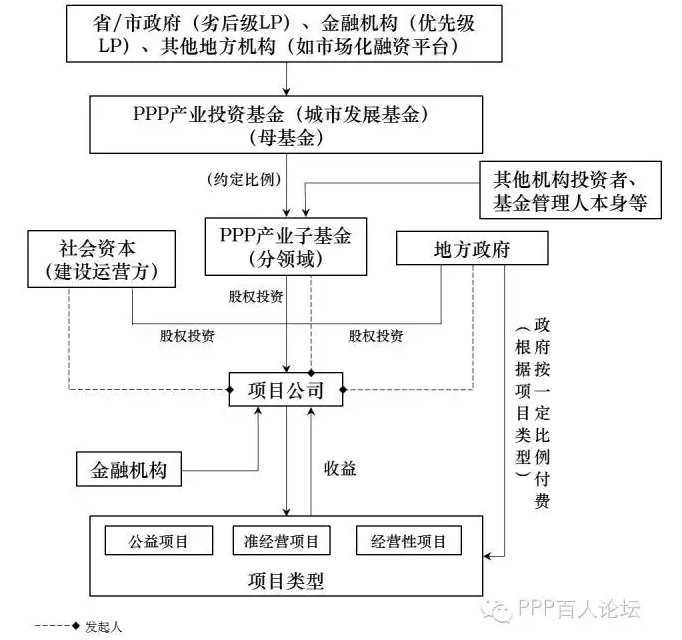

PPP�a(ch��n)�I(y��)Ͷ�Y����һ��IJ�����ʽ�����������ط����Yƽ�_�ͽ��ڙC(j��)��(g��u)��ͬ�����O(sh��)��ĸ�����ڳ���֮���_�������Ͷ�Y������Ҫ����A(ch��)�O(sh��)ʩ���O(sh��)��������(w��)��Ͷ�Y��һ����r�£��������ڙC(j��)��(g��u)��ĸ����һ���������ϻ�������ʽ�O(sh��)�������������Ӻ�LP�������ڙC(j��)��(g��u)���郞(y��u)�ȼ�LP����ԓĸ�����O(sh��)����ͬ�r(sh��)�����������������˾����ί�ЬF(xi��n)�л���Ͷ�Y������˾�����������ˣ�GP�������ڙC(j��)��(g��u)һ����ø���(j��)�(xi��ng)Ŀ����ļ���Y�����������ؔ(c��i)�Y�����ӵ���ʽ�����������ϻ﷽�ij��Y���ӻ�������(xi��ng)Ŀ��˾��N���(xi��ng)Ŀ�M(j��n)��Ͷ�Y���������@Щ�(xi��ng)Ŀһ���漰���A(ch��)���O(sh��)����������(w��)���������аl(f��)չ���P(gu��n)�Įa(ch��n)�I(y��)�(xi��ng)Ŀ��PPPģʽ�µĮa(ch��n)�I(y��)Ͷ�Y����һ����r�����Թə�(qu��n)Ͷ�Y�ķ�ʽͶ�Y��PPP�(xi��ng)Ŀ����µ��(xi��ng)Ŀ��˾���@��Ҳ����ֱ�Ӵ��M(j��n)������PPP�(xi��ng)Ŀ�Թə�(qu��n)Ͷ�Y�ķ�ʽ���c���ӏ�(qi��ng)�������(xi��ng)Ŀ�бO(ji��n)�ܛQ�ߵę�(qu��n)�������ȡ�

PPP�a(ch��n)�I(y��)Ͷ�Y������\(y��n)����ʽ�cһ��Įa(ch��n)�I(y��)Ͷ�Y��������ƣ�����������Ͷ�Y�����c���аl(f��)չϢϢ���P(gu��n)������������A(y��)�ij̶ȕ��^һ��a(ch��n)�I(y��)Ͷ�Y������ߡ�Ŀǰ���^����PPP�a(ch��n)�I(y��)Ͷ�Y������¿�����D��ʾ��

�D3���a(ch��n)�I(y��)Ͷ�Y�������cPPP�(xi��ng)Ŀ�����ܘ�(g��u)��PPP�a(ch��n)�I(y��)����

�塢�Y(ji��)�Z

�a(ch��n)�I(y��)Ͷ�Y��������һ�N��(chu��ng)�µĽ��ڮa(ch��n)Ʒ���ԑ�(y��ng)���ڲ�ͬ���I(l��ng)��������(y��ng)�a(ch��n)�I(y��)�İl(f��)չ�l(f��)�]������ã��Ǵ��M(j��n)�a(ch��n)���ںϵ��P(gu��n)�I����������һ�N�����Ї���ɫ��Ͷ�Y�����ڬF(xi��n)�A�������������M(j��n)��(chu��ng)�I(y��)��(chu��ng)�¡����o��(c��)�ĸ���ͳ��(zh��n)���l(f��)չ�Ěvʷ���£����������P(gu��n)�C(j��)��(g��u)���a(ch��n)�I(y��)Ͷ�Y����ķe�O����(d��o)���Ƅ����Ȼ��ԭ������x��ͬ�r(sh��)�����挦���gͶ�Y�����»��������l�F(xi��n)���Y�a(ch��n)���ûġ�����r�£��a(ch��n)�I(y��)Ͷ�Y�����ģʽҲ�ڴ��M(j��n)��ͬ�a(ch��n)�I(y��)�����l(f��)չ��ͬ�r(sh��)���ɞ���Ч����(d��o)���g�C(j��)��(g��u)Ͷ�Y���Ą�(l��)��С�̈́�(chu��ng)��(chu��ng)�I(y��)��I(y��)�l(f��)չ�ṩ��һ��(g��)�����ͻ�ƿڡ��˺��҂����^�m(x��)���@�a(ch��n)�I(y��)Ͷ�Y������\(y��n)�������Լ��a(ch��n)�I(y��)Ͷ�Y�����c�a(ch��n)�ڽY(ji��)�ϡ�PPPģʽ�a(ch��n)�I(y��)�����ض����}�a(ch��n)�I(y��)�������ǻ۳��С��F(xi��n)���r(n��ng)�I(y��)����ɫС�(zh��n)�ȷ��棩�l(f��)չ�ȷ���չ�_������о���ӑՓ��