ժ Ҫ

������������Y�����cPPP�Ŀ��������PPP�Ŀ��ʩ���������뱣�϶��p�˳����š�Ȼ�����˳��C����PPPģʽ����Ҫһ�h(hu��n)������x��ǡ��?sh��)��˳��C�ƾͳɞ�����Y���ɹ����cPPP�Ŀ������������֮һ�������ڷ���PPP�Ŀ�����Ļ��A(ch��)�ϣ�ϵ�y(t��ng)������PPPģʽ������Y���˳������N�ɹ��x��ķ�ʽ���ڴ����˞�PPPģʽ��Ҏ(gu��)�������ṩ���挧(d��o)��ͅ�����

���P(gu��n)�I�~��PPPģʽ �˳��C�� ��Ԫ�x��

PPPģʽ���҇����ƏV�����ݱ����ֹ2016��9�£�ȫ��PPP�C����Ϣƽ�_����Ŀ10170������Ͷ�Y�~12�f�|���S�ӳɞ�ȫ������PPP�Ј���ͬ�r���ڸ���ί��ͨ�������£����P(gu��n)������څ���ƣ��Ŀ�ӿ���ء����ǣ����ɷ��J������ط�ؔ��������PPPģʽ�ܵ����Ƶ�һ����������������Y���ą��c���ط�����ע���뱣�ϣ����nj���PPP�˳��C�ƅs�����ἰ����̫������

һ��PPP�˳��C�Ʊز�����

�˳��C������PPPģʽ��Ҫ��һ�h(hu��n)��������Y�����cPPP�Ŀ���������ϣ����Ŀ�\���^������Ҫ�Ҳ��ɻ�ȱ��ԭ��������

��һ��PPP�Ŀ�����^�L�����������e��

PPP�Ŀ�ĺ��������^�L��һ���10-30�꣬������Y�����ԣ����ކ��}��һ���O��1.PPP�Ŀ���ڳ��^���S����I(y��)�Ĵ��m(x��)�ڣ�����(j��)��ȫ����(n��i)�Y��I(y��)����r�g������桷��(sh��)��(j��)�@ʾ��2000���ԁ�ȫ�����O(sh��)��I(y��)�������I(y��)���g���������£���I(y��)������Ӌ�����������ϣ��딵(sh��)�ܴ��������ϡ���I(y��)����������������˳��Ј��߰l(f��)�ڣ��������˳��Ј�����I(y��)ƽ��������6.09�꣬�����������ԃ�(n��i)�Ľӽ����ɡ����Ժܶ�����Y���y��ȫ�̅��cPPP�Ŀ��2.���������e�䣬Ŀǰ���cPPP�Ŀ�����Y���ߣ���Ҫ�����y���J��y����ؔ�����U�Y�𡢂�ȯ(��˾������I(y��)�����Ŀ����?zh��n)������ڡ���Ʊ��PPN��)��ABS�����Y���U�ȣ�����ͨ����5-10�꣬�y�ԝM��PPP�Ŀ����Ҫ����ˣ��S����ڙC��(g��u)��D�A���ԅ��cPPP�Ŀ����PPP�Ŀ���������^���P(gu��n)ע��ϣ���Е�ͨ�Ľ�����ͨ���˳��C�ơ�

������PPP�Ŀ�C�Ϗ�(f��)�s�����_���Լӄ�

PPP�Ŀ�Ƿdz���(f��)�s��ϵ�y(t��ng)�Թ��̣��漰��V���I(y��)��(w��)��(f��)�s�����g(sh��)Ҫ��ߣ��漰�ИI(y��)�˜ʡ�ؔ��(w��)�y�㡢������ُ�����ɺ�ͬ���Ŀ���O(sh��)���\�I�����ȶ������棬���L�_10-30��ĺ������ރ�(n��i)�����ژO��IJ��_���ԣ��������p���������Y(ji��)��(g��u)�����r���͕�Ӱ푺����ķe�O�ԣ���������(d��o)�º������ѣ�����Y�����ܕ����]�˳���

����������Y��(li��n)�υ��c���l(f��)�]�C�σ�(y��u)��

�������PPP�Ŀ���И˸��ʣ�����Y��ͨ�������x������飬�R�r�M��(li��n)���w����һ��Ͷ���˵����ݽy(t��ng)һͶ�ˣ����˳ɹ��f(xi��)ͬ����������PPPʢ�硣���ڙC��(g��u)(li��n)��ʩ����I(y��)���\�I��I(y��)���^�鳣Ҋ�ķ�ʽ���ɽ��ڙC��(g��u)ؓ؟�Y�����ͨ��ʩ����I(y��)�Г��Ŀ�Ľ��O(sh��)���\�I��I(y��)�����Ŀ���\�I��

�l(f��)�]���Եı��^��(y��u)�ݣ����Ӹ�Ч�����Ǖ����R��һ�����}�������w�ą��c���A���ԣ������\�I�A�Σ�ʩ����I(y��)�����߂��\�I�����Ľ�(j��ng)�̓�(y��u)�ݣ������^�m(x��)�䮔�ɖ|��������?q��)��I(y��)ˮƽ�IJ��������Q�߳ɱ�����ǰ�˳����^�����ǵ��x��

��������Y���˳��F(xi��n)������(j��)

���]���������c���أ�PPPģʽ������Y�����˳�ʮ�ֱ�Ҫ������һ���ĬF(xi��n)������(j��)��

2014��9��23�գ�ؔ�����l(f��)�����P(gu��n)���ƏV�\������������Y������ģʽ���P(gu��n)���}��֪ͨ����ؔ��[2014]76̖����������������Ŀ��ͬ�ı����ط�����ؔ�����TҪ��ͬ�ИI(y��)���ܲ��T�f(xi��)��ӆ����ͬ�����c�P(gu��n)ע�Ŀ�Ĺ��ܺͿ�ЧҪ������{(di��o)���C�ơ����h��Q�����˳����ŵ��P(gu��n)�I�h(hu��n)��(ji��)���e�O̽�����_��ͬ�l���(n��i)�ݣ����{(di��o)��PPP�˳����ŵ��P(gu��n)�I�ԡ�

2014��11��16�գ�������(w��)Ժ�P(gu��n)�ڄ�(chu��ng)�����c�I(l��ng)��Ͷ���Y�C�ƹĄ����Ͷ�Y��ָ��(d��o)��Ҋ�������l(f��)[2014]60̖�����_�������ȫ�˳��C�ƣ�����Ҫ�cͶ�Y�����_PPP�Ŀ���˳�·���������Ŀ���m(x��)��(w��n)���\�С��Ŀ�����Y(ji��)����������(y��ng)�M�����ýӹܹ���������̎��Ͷ�Y���ա��Y�a(ch��n)̎�������ˣ����R��Ҫ��ȫPPP�˳��C�ơ�

2014��11��29�գ���ؔ�����P(gu��n)��ӡ�l(f��)����������Y������ģʽ����ָ�ϣ�ԇ�У���֪ͨ����ؔ��2014��113̖�����_��Ҏ(gu��)���Ŀ��ͬ�Б�(y��ng)���_�s���ƽ���ʽ���a����ʽ���ƽ���(n��i)�ݺ��ƽ��˜ʡ��ƽ���ʽ�����ڝM�Kֹ�ƽ�����ǰ�Kֹ�ƽ����a����ʽ�����o���ƽ����Ѓ��ƽ����ƽ���(n��i)�ݰ����Ŀ�Y�a(ch��n)���ˆT���ęn��֪�R�a(ch��n)��(qu��n)�ȣ��ƽ��˜ʰ����O(sh��)������ʺ���̿�ʹ������ָ�ˣ����c��ʾ���Ŀ�ƽ��r���P(gu��n)עҪ�c��

2014��12��2�գ������Ұl(f��)չ�ĸ�ί�P(gu��n)���_չ����������Y��������ָ��(d��o)��Ҋ�����l(f��)��Ͷ�Y[2014]2724̖���°l(f��)��Ҏ(gu��)��������������Y�������^���У��������ɿ������`�s�¼���(d��o)���Ŀ��ǰ�Kֹ�r���Ŀ��ʩ�C��(g��u)Ҫ���r���ýӹܣ������Ŀ�O(sh��)ʩ���m(x��)�\�У����C�������治���ֺ�������������Y�������ڝM��Ҫ���պ�ͬ�s�����ƽ���ʽ���ƽ���(n��i)�ݺ��ƽ��˜ʣ����r�M���_չ�Ŀ��ա��Y�a(ch��n)����ȹ��������������Ŀ�ƽ������и�a(ch��n)��(qu��n)���ə�(qu��n)�����Ј���������Y���ṩ��Ԫ����Ҏ(gu��)�������Ј������˳�������

�C���������F(xi��n)��PPP���P(gu��n)�����ļ����˳��C������Ҏ(gu��)����������һ��ˡ������뱣�ϣ��p�˳����ţ�������Y�����˳��C�Ƶİ��ţ�ƫ���ڷ����������µ��R�r�ӹܣ�����������������Y�������˳����棬Ҏ(gu��)���ͼ����^�����⣬PPP�˳��C�Ʋ���ȫ�ɞ��Ƽs����Y�����c����Ҫ���أ�PPP�˳��C��ؽ����Ԫ����

ֱ��2016��8��30�գ��l(f��)��ί�l(f��)�����P(gu��n)�����Â��y(t��ng)���A(ch��)�O(sh��)ʩ�I(l��ng)������������Y����������֪ͨ��(�l(f��)��Ͷ�Y[2016]1744̖)�������(g��u)����Ԫ���˳��C�ƣ������Ƅ�PPP�Ŀ�c�Y���Ј���l(f��)չ��Y(ji��)�ϣ����и�a(ch��n)��(qu��n)���ə�(qu��n)�����Ј���ͨ�^�ə�(qu��n)�D(zhu��n)���Y�a(ch��n)�Cȯ���ȷ�ʽ���S��PPP�ĿͶ�Y�˳�������������Y���˳�ָ���˷���

��������Y���˳�������ʽ

�����������ļ����Կ������˳��C������PPPģʽ����Ҫһ�h(hu��n)�������Ҏ(gu��)�����Y(ji��)�ό��`�е�PPP�Ŀ��������������������Ԫ����Ҏ(gu��)�������Ј������˳��������ɚw�{�����������

��һ�������ƽ�

�����ƽ���ָ��PPP�Ŀ�����ڝM������Y���o���ƽ�������ָ�����T�������҂���ȫ��PPP�C����Ϣƽ�_�Ŀ��11���ИI(y��)��(sh��)ʮ���ѽ�(j��ng)�M���(zh��)���A�εİ�����������PPP�Ŀ�������S��(j��ng)�I�����BOT��ʽ�\�������ڰ����Ŀ��ͬ�мs�����ƽ���ʽ���a����ʽ���ƽ���(n��i)�ݺ��ƽ��˜��M���ƽ������ˣ�����������Y���ĺ����A�M�Y(ji��)����

2015��9��3�գ��ׂ��������ʵ�BOTԇ�c�Ŀ�������eB늏S�Y(ji��)�����S��(j��ng)�I�ڣ������ƽ��V������������������V��Ͷ�Y���F�c�������(li��n)���w���\�������y���\�I18��ȳɹ���Q�ˇ�����K�V����(j��ng)���l(f��)չ�������ȱ���}����V���������(j��ng)���l(f��)չ������ͻ����ؕ�I��ͬ�r�������(li��n)���w�@�õ�Ͷ�Y�؈��ʴ�s��17.5%���^����^���ڱ��ֺ���������ͬ�r���ṩ��͵�늃r������˹����a(ch��n)Ʒ�ṩ���|(zh��)����Ч�ʡ��S������Y��������˳���ԓ�Ŀ�����չ٣����҇�PPPģʽ�ƏV�ṩ����Ҫ������

�������ə�(qu��n)��ُ

�ə�(qu��n)��ُ��ָ���ض����w������������ָ���C��(g��u)���������\�I������Y����߀������������������������Y���Ĺə�(qu��n)�M�л�ُ������������ُ�^�鳣Ҋ���ɷ֞��������r�»�ُ�ͼs����ُ��

ǰ����Ҫָ����������Y���ĺ����^���г��F(xi��n)Ħ���cì�ܣ���ʹ�����y�Ԟ��^���ڷ�������ʽ�˳������£��ض����w��ُ���R�r�ӹܵȡ�

�҇���һ����BOT��ʽ���O(sh��)���ԁ�ˮ�S�����Ϻ����ˮ�S������׃������K���б���˾��ُ��1996�꣬Ӣ��̩��ʿˮ��(w��)��BOT ��ʽ��Ͷ�Y�s7000�f��Ԫ���c�Ϻ����ˮ�S�Ľ��O(sh��)��ȡ�Þ���20��Ľ�(j��ng)�I��(qu��n)����1998����ʽͶ���\�С�2000�̩꣬��ʿˮ��(w��)��ُ�Ŀ50%�Ĺɷݣ����Y��(j��ng)�I���ˮ�S������ˮ��(w��)���T����o�轨�O(sh��)�a�������C����̶��؈����_��15%������2002�꣬������(w��)Ժ�k���d�P(gu��n)������̎���F(xi��n)�б��C�ⷽͶ�Y�̶��؈��Ŀ���P(gu��n)���}��֪ͨ�����_��ʾ���C�ⷽͶ�Y�̶��؈�������Ͷ�Y�����湲�����L�U������ԭ�t���`����������Y��������(j��ng)�I���P(gu��n)���ɺͷ�Ҏ(gu��)��Ҏ(gu��)���������2004��4�£���(j��ng)�f(xi��)�̣�̩��ʿˮ��(w��)�����ˮ��(w��)�D(zhu��n)�o������I(y��)�Ϻ��ԁ�ˮ�б���˾���Ϻ���ˮ��(w��)�Y�a(ch��n)��˾һ���Ը���Ӣ���M�ã�����ʣ��15��Ľ��O(sh��)�a���𣬸��_��(sh��)�|Ԫ��

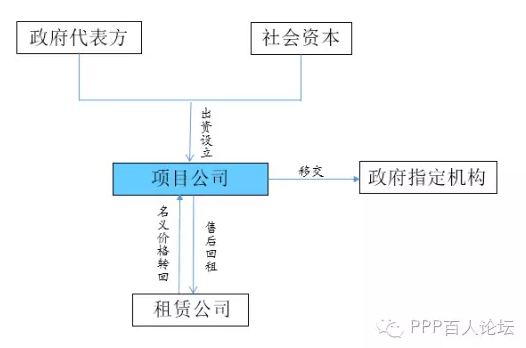

���߶������Ŀ���s�r����Ͷ�Y���w�����̶�����ijһ�����w�ڼs�����������л�ُ�x��(w��)�����F(xi��n)����Y�����˳���

ؔ�����ڶ���ʾ���Ŀ���������^(q��)��֦��ˮ���Ŀ��Ͷ�Y10870.26�fԪ����BOTģʽ�\����������10�ꡣ���F��ʡˮ��Ͷ�Y�����F������؟�ι�˾����ʡ�������Y60%���F����콛(j��ng)���_�l(f��)Ͷ�Y��˾��������^(q��)�������Y5%���И����Ͷ�Y���K���Ƽ��F�ɷ�����˾���Y35%������Y�����K���Ƽ��Fؓ؟�Ŀ�Ľ��O(sh��)���������\�Iȫ�^�̣��������������P(gu��n)���T�ıO(ji��n)���������˳��C�Ʋ����������И����Ͷ�Y�߳���SPV��˾�ə�(qu��n)�ķ�ʽ�����\�I�ڵ������������ÿ�����И����Ͷ�Y�˳��е�SPV�ə�(qu��n)��20%���ə�(qu��n)�rֵ���И����Ͷ�Y���ڽM��SPV��˾�r֧���Ľ��~��ʣ���ُ���g����������ȱ���a�N���~��֧����ʽ��׃�����ϣ��ɾ��л�ُ���������w��ǰ����s����ُ�f(xi��)�h�������Ŀ���Y��һ�N�������š���������һ���������L�U�����2016��6��ؔ����(li��n)��20��ί(li��n)��ӡ�l(f��)�ġ�PPPʾ���Ŀ�u���˜ʡ����_Ҏ(gu��)����ُ���Ų���Ҏ(gu��)��

�������ۺ����

���U��һ�N�����(qu��n)��~�������Yģʽ�����Y�c������Y(ji��)�ϣ���ͨ�^�Y�a(ch��n)���ף���PPP�Ŀ�е�����Y���ṩ�˳�������

�mȻPPP�Ŀ���Y�a(ch��n)��(qu��n)�ٴ��Р��h�����Ŀ�Y�a(ch��n)��(qu��n)�ٽ綨��һ��ԭ�t�顰�lͶ�Y���l���O(sh��)���l���С����Ŀ��˾����PPP�Ŀ�����Y�����O(sh��)���\�I���w��һ���J���Ŀ�Y�a(ch��n)�w�����Ŀ��˾��

��ˣ��錍�F(xi��n)����Y�����˳����Ŀ��˾�Ɍ�PPP�Ŀ�Y�a(ch��n)�ۺ���⣬���U��˾֧������(y��ng)�ăr����Ŀ�\�I�ڃ�(n��i)�Ŀ��˾�����Ŀ�������漰��������(y��ng)�a�N�Y�������U��˾֧�����ͬ�r�^�m(x��)ؓ؟�Ŀ�\�I��ί�Ќ��I(y��)���\�I��˾�M���\�I���������Ŀ�Y(ji��)�������U��˾���Y�a(ch��n)���Й�(qu��n)�����x�r���D(zhu��n)���Ŀ��˾���Ŀ��˾���������ƽ��Y�a(ch��n)���Ķ����F(xi��n)����Y�����˳���

�ġ�С�Y(ji��)

�C��������δ��PPPģʽ������Y���ж�N�ɹ��x����˳���ʽ���������ף�1.�����ƽ�����ݣ������ȑ�(y��ng)�_���ƽ��˜ʱ��⠎�h��2.��������r�»�ُ�^�鳣Ҋ���������s����ُ��(y��ng)ע�������L�U��3.�ۺ���⺆�����У�����(y��ng)�����_�Ŀ��(qu��n)�٣����m�÷������ޣ�4.IPO���пɫ@���S����Y����r��������Y��ϲ��Ҋ���˳���ʽ�������ĿҪ���^�ߡ������^�鷱����5.���ڿɮa(ch��n)����(w��n)���F(xi��n)������PPP�Ŀ���Y�a(ch��n)�Cȯ��������Y���˳��r���e���x��6.PPP�������ɞ�PPP�Ŀ�ṩ���D(zhu��n)����ƽ�_�����F(xi��n)�еĮa(ch��n)��(qu��n)�����Ј��д����ơ�